Olá, pessoal. Tudo bem? Apresentamos abaixo os recursos disponíveis para o Exame CFC 2021.

ATENÇÃO! É IMPORTANTE QUE VOCÊ REESCREVA OS RECURSOS COM AS SUAS PALAVRAS. O EXAMINADOR TENDE A INDEFERIR RECURSOS IGUAIS.

Com essa prova ficou claro que o grau de dificuldade das questões está aumentando a cada Exame.

Portanto, reforçamos que uma preparação eficaz para prova requer tempo, dedicação e muita resolução de questões.

Meus parabéns a todos que conseguiram seus 25 pontos. Ficamos verdadeiramente felizes com a vitória de vocês!

Lembrando que até amanhã, apenas, o CFC De A a Z 2021.2 está com matrículas abertas e bônus incríveis. Matricule-se e ganhe um curso de HP-12C completo, além de dois E-books incríveis para Concursos e o Contabilidade em Áudio.

Vamos aos modelos de recursos …

PROCURE A QUESTÃO CORRESPONDENTE EM SUA PROVA

Lembrando que vocês devem alterar um pouco os recursos, pois recursos idênticos tendem a ser indeferidos.

Vamos lá!

Se quiser entender melhor como funcionam os recursos Exame CFC 2021.1, sugiro que assista a esse vídeo:

Muito bem. Vamos aos recursos

Recurso 1

O governo de determinado município detectou que, devido a um erro, houve a indevida cobrança de determinado tributo, sendo, portanto, necessária a restituição aos contribuintes. Nesse sentido, o contador do município realizou os cálculos para verificar o valor da provisão a ser contabilizada devido a esse evento. Com isso, o contador constatou que se todo o valor cobrado fosse restituído, o desembolso seria de R$ 10.000,00, mas se o erro resultou apenas numa cobrança a maior do tributo, o desembolso esperado seria de R$ 5.000,00. Realizou, também, a estimativa dos contribuintes que foram afetados por essa cobrança indevida: 20% dos contribuintes foram indevidamente tributados; 40% foram tributados a maior; e, 40% não foram afetados. Com base nessas informações e na NBC TSP 03 – Provisões, passivos contingentes e ativos contingentes, assinale a alternativa que descreve o valor esperado para a provisão com as restituições.

A) R$ 1.000,00

B) R$ 2.000,00

C) R$ 3.000,00

D) R$ 4.000,00

Recurso:

O gabarito divulgado pela douta banca Examinadora foi a letra c (R$ 3.000,00). Todavia, respeitosamente, há flagrante incorreção e deve haver mudança para a letra d. Como passamos a explicar.

O item 44 da NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes traz a mensuração das provisões no setor público pelo método da MELHOR ESTIMATIVA. Pelo método, o valor reconhecido como provisão deve corresponder à melhor estimativa de desembolso necessário para liquidar a obrigação presente na data das demonstrações.

A melhor estimativa do desembolso necessário para a liquidação da obrigação presente corresponde ao valor que a entidade racionalmente pagaria para, na data do balanço, liquidar a obrigação ou para transferi-la para um terceiro. Frequentemente é impossível, ou proibitivamente dispendioso, liquidar ou transferir a obrigação na data das demonstrações contábeis. Entretanto, a estimativa do valor que a entidade racionalmente pagaria para liquidar ou transferir a obrigação produz a melhor estimativa do desembolso necessário à liquidação da obrigação presente na data das demonstrações contábeis.

Com base nessa explanação e de acordo com o próprio exemplo dado pela Norma supracitada em seu item 46, a provisão a questão 22 do Exame de Suficiência 2021.1 (prova amarela) é encontrada pelo seguinte cálculo:

• (R$ 10.000,00 x 20%) + (R$ 5.000,00 x 40%) + (R$ 0,00 + 40%)

• R$ 2.000,00 + R$ 2.000,00 + R$ 0,00

• R$ 4.000,00

Esta é a fórmula de se calcular a esperança matemática, outras vezes já cobrada no Exame de Suficiência.

Portanto, pede-se a mudança do gabarito preliminar de R$ 3.000,00 para R$ 4.000,00.

Para reforçar o expendido, vejamos uma questão com o mesmo teor, cobrada no Exame CFC 2019.1.

(Consulplan/Exame CFC/2019.1)

A Sociedade Empresária “A” é do setor de varejo e comercializa suas centenas de produtos com uma garantia segundo a qual os clientes estarão cobertos pelo custo da reparação de qualquer defeito de fabricação que se tornar evidente dentro do primeiro ano após a compra. A experiência passada da Sociedade Empresária “A” e as expectativas futuras indicam que, para o próximo ano, dos seus produtos vendidos, 60% não apresentarão defeitos, 30% apresentarão defeitos menores e 10% apresentarão defeitos maiores.

Outras informações: A Sociedade Empresária “A” irá incorrer:

• Em custos de reparação de R$ 800.000,00, caso sejam detectados defeitos menores em todos os seus produtos vendidos.

• Em custos de reparação de R$ 1.500.000,00, caso sejam detectados defeitos maiores em todos os produtos vendidos.

Considerando-se apenas as informações apresentadas e a NBC TG 25 (R2) – Provisões, passivos contingentes e ativos contingentes, assinale o valor esperado do custo das reparações que a Sociedade Empresária “A” reconheceria como provisão. Admita que os valores dos custos de reparação, caso sejam detectados defeitos, e as probabilidades associadas aos possíveis desfechos, foram determinados pelo julgamento da Sociedade Empresária “A”, complementado pela experiência de transações semelhantes somado aos relatórios de peritos independentes. Ainda, admita que os critérios para reconhecimento da provisão foram atendidos conforme determina a NBC TG 25 (R2).

a) R$ 390.000,00

b) R$ 530.000,00

c) R$ 920.000,00

d) R$ 2.300.000,00

Solução da banca:

– 60% não apresentarão defeito

– 30% apresentarão defeitos menores

– 10% apresentarão defeitos maiores

Defeitos menores: 800.000,00 x 30% = 240.000

Defeitos maiores: 1.500.000,00 x 10% = 150.000

Logo, a sua provisão será a soma, ou seja, R$ 390.000,00.

Assim, reforçamos que a questão cobrada no Exame de Suficiência 2021.1 deve ter seu gabarito alterado, de letra c para letra d.

Solicitação: Mudança de R$ 3.000 para R$ 4.000.

Recurso 2

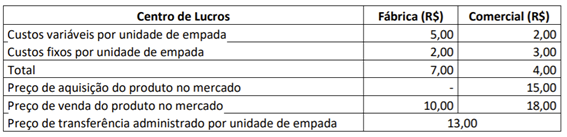

Na administração por Centros de Responsabilidade, a empresa é dividida em unidades, cujos gestores têm seus próprios objetivos e o poder de decisão sobre os recursos que irão utilizar. Com base nesse conceito, suponha que uma sociedade empresária produz e comercializa empadas, sendo dividida em dois centros de lucros: fábrica e comercial. A fábrica adquire os insumos do mercado e produz as empadas a serem comercializadas, depois repassa as empadas produzidas ao comercial, que faz a venda aos clientes finais. A sociedade empresária apresentou as seguintes informações sobre a fabricação e comercialização de seus produtos:

Considerando somente as informações apresentadas e utilizando a metodologia do preço de transferência baseado no preço corrente de mercado, assinale a alternativa que apresenta o lucro operacional do centro de lucro comercial quando a empresa comercializa 100 empadas.

A) R$ 300,00

B) R$ 400,00

C) R$ 600,00

D) R$ 700,00

Recurso:

O gabarito preliminar divulgado pela banca foi a letra b. Contudo, a questão em tela padece de vício insanável, conforme demonstrado a seguir.

Os custos variáveis e fixos do centro de lucro comercial são respectivamente R$ 2,00 e R$ 3,00.

Todavia, a soma destes custos totaliza R$ 5,00 por unidade e não R$ 4,00, como apontado no enunciado.

Tal informação induz o candidato certamente a erro, pois, ao fazer a prova, você se pergunta: qual valor utilizar? O montante de R$ 4,00 ou o valor correto de R$ 5,00.

E, neste caso, ainda podemos encontrar resposta para ambas as possibilidades.

Assim, por mais que o candidato estivesse preparado e soubesse solucionar este quesito, ainda assim tinha grandes chances de errar a questão, por conta deste lapso do enunciado.

Desta feita, solicitamos a anulação do respectivo item.

Solicitação: Anulação.

Recurso 3

Fazem parte das fases da cobrança do crédito tributário de correta constituição e os meios, por via judicial, que podem ser utilizados pelo contribuinte antes mesmo da constituição definitiva do crédito tributário:

I. Publicação da lei que institui ou exige o tributo fazendo nascer a hipótese de incidência tributária.

II. Ocorrência do fato gerador que é praticado pelo legislador.

III. Propositura da execução fiscal.

IV. Lançamento fiscal.

V. Notificação do lançamento fiscal, lavratura do auto de infração, exceto imposição de multa e inscrição em dívida ativa.

Está correto o que se afirma apenas em

A) II e V.

B) I, II e IV.

C) I, III e IV.

D) III, IV e V.

Recurso:

Trata-se de questão de direito tributário cujo gabarito preliminar é a letra C (I, III e IV).

Entretanto, não podemos concordar com a tese defendida pelo examinador, pelos motivos que passamos a narrar.

Primeiramente, vamos nos atentar ao que solicita o enunciado:

“Fazem parte das fases da cobrança do crédito tributário de correta constituição”

Neste primeiro ponto, vê-se que a questão pergunta o que faz parte do processo de COBRANÇA do crédito tributário que foi corretamente constituído.

O enunciado se segue: “E os meios, por via judicial, que podem ser utilizados pelo contribuinte antes mesmo da constituição definitiva do crédito tributário”.

Portanto, ela solicita os meios judiciais que podem ser utilizados PELO CONTRIBUINTE.

Entendido o que solicita o enunciado, passamos aos quesitos.

I. Publicação da lei que institui ou exige o tributo fazendo nascer a hipótese de incidência tributária.

Ora, a publicação de uma lei não faz parte da cobrança. O simples fato de uma lei ter sido publicada não faz com que o tributo seja, por si só, cobrado.

A lei, antes de mais nada, precisa estar em vigor.

Sabemos que diversos princípios permeiam o direito tributário, como a anterioridade do exercício, anterioridade nonagesimal, irretroatividade, entre outros.

Assim, a mera publicação de lei não o torna exigível. De forma alguma.

Por isso, o item I, que foi tido como correto pela banca, está incorreto.

II. Ocorrência do fato gerador que é praticado pelo legislador.

O item II também está incorreto. O fato gerado não é praticado pelo legislador, mas sim pelo sujeito passivo da obrigação tributária.

III. Propositura da execução fiscal.

O item III também está incorreto. A propositura de ação fiscal não é feita pelo contribuinte. A execução fiscal é o termo que se aplica a procedimento em que a Fazenda Pública requer de contribuintes inadimplentes o crédito que lhe é devido.

Note-se, assim, que a propositura de ação fiscal não é feita pelo contribuinte.

E o enunciado requer a propositura judicial que pode ser proposta pelo contribuinte.

IV. Lançamento fiscal.

Esse item está correto. O lançamento fiscal, privativo das autoridades fiscais, é forma de cobrança de crédito devidamente constituído.

V. Notificação do lançamento fiscal, lavratura do auto de infração, exceto imposição de multa e inscrição em dívida ativa.

O item V está incorreto.

A notificação de lançamento e a lavratura de auto de infração fazem parte da cobrança, INCLUSIVE a imposição de multa e a inscrição em dívida ativa.

Portanto, analisando pormenorizadamente, não há resposta correta para a questão em tela, que deve ser anulada.

Solicitação: Anulação.

Recurso 4

A Cia. Industrial Tuoyal Ltda. adquiriu determinadas matérias-primas no ano de 2017. Recebeu em espécie do cliente, pela encomenda do produto acabado, no ano de 2018. As matérias-primas foram utilizadas na composição de unidades em estoque no ano de 2019. Os produtos acabados foram entregues para o cliente no ano de 2020. E, no ano de 2021, a Cia. Industrial Tuoyal Ltda. pagou pelas matérias-primas. Baseando-se apenas nas informações dadas e considerando-se o Regime de Competência, o valor recebido do cliente e o valor dispendido com as matérias-primas serão apropriados na Demonstração do Resultado do Exercício, respectivamente, nos anos de:

A) 2018 e 2019

B) 2018 e 2021

C) 2020 e 2020

D) 2017 e 2021

Recurso:

O gabarito preliminar foi a letra c.

Contudo, tal questão apresenta vício insanável em seu enunciado.

Ao perquirir quando serão apropriados na DRE os valores recebidos do cliente e o valor dispendido com as matérias-primas, está ferindo pontos basilares da contabilidade.

Explicamos.

Sabemos que a contabilidade funciona com o regime de competência, como o próprio enunciado salientou.

Neste caso, as mercadorias foram adquiridas no ano de 2017, entrando assim no estoque de matérias primas, no ativo.

D – Estoque de matéria-prima

C – Fornecedores

Todavia, uma vez que foram utilizadas no processo produtivo, as MPs deixam de se configurar como tal, e passam a se tornar produtos acabados. Assim, como dizer que as MPs irão figurar na DRE, quando, na realidade, o que consta da DRE é o Custo do Produtivo Vendido, composto por todos os custos de produção.

Configura erro, portanto, dizer que o valor das matérias-primas irá para a DRE.

O mesmo vale para o valor recebido dos clientes. Nota-se que houve uma antecipação dos valores pelo cliente, lançados como:

D – Caixa

C – Adiantamento de clientes

Quando as mercadorias são entregue, lançamos:

D – Adiantamento de clientes

C – Receita de vendas

Nota-se que não são os valores recebidos dos clientes que vão para a DRE, mas sim o valor da venda realizada.

Em números, podem até ser iguais, mas, tecnicamente, são coisas distintas.

Assim, o enunciado possui falha grave em conceitos elementares da contabilidade, solicitando-se a anulação da referida questão.

Solicitação: Anulação.

Recurso 5

Uma Sociedade Industrial S.A. contratou um arrendamento financeiro de uma máquina para a utilização em sua linha produtiva. O pagamento será realizado em 18 parcelas mensais de R$ 12.550,00. O contrato de utilização se iniciou no dia 01/12/2020, sobre uma taxa implícita de juros de 0,8% a.m. Valor presente das parcelas em 01/12/2020: R$ 209.610,10. Vida útil do equipamento na linha produtiva dessa indústria: 5 anos. Valor residual esperado da máquina: R$ 22.000,00. Considerando exclusivamente as informações apresentadas, o total de despesas decorrentes desse contrato de arrendamento a serem apropriadas no encerramento do exercício de 2020 será de, aproximadamente:

A) R$ 1.676.88

B) R$ 3.126,84

C) R$ 4.803,72

D) R$ 5.170,38

Recurso:

O gabarito dado pela douta banca examinadora foi a letra c.

Cabe dizer, entretanto, que a questão trouxe à baila expressões que não são mais utilizadas para o arrendatário.

O Pronunciamento Contábil CPC 06 (R2), aprovado em 06.10.2017, acabou, para o arrendatário, com a distinção entre o arrendamento financeiro e operacional.

Agora, define-se arrendamento como: Arrendamento é o contrato, ou parte do contrato, que transfere o direito de usar um ativo (ativo subjacente) por um período de tempo em troca de contraprestação.

Os itens 22 a 46B do CPC 06, que tratam do reconhecimento e mensuração do contrato de arrendamento não fazer a utilização do termo arrendamento financeiro, que, como citado acima, para o arrendatário, está ultrapassada.

Com efeito, solicitamos a anulação da questão em tela.

Solicitação: Anulação.

Recurso 6

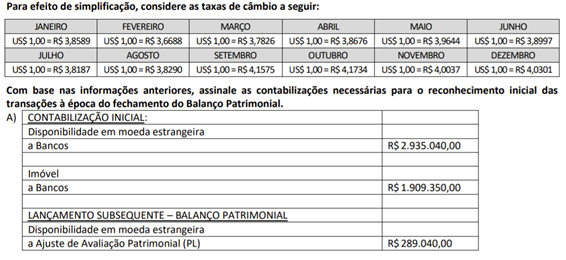

Observe as seguintes operações realizadas pela empresa EGENTART em 2020.

I. Aquisição de moeda estrangeira (dólar norte-americano), em fevereiro, no montante de US$ 800.000,00;

II. Aquisição de imóvel no exterior, em julho, no valor de US$ 500.000,00.

Para efeito de simplificação, considere as taxas de câmbio a seguir:

Recurso:

O gabarito dado pela douta banca examinadora foi a letra a.

A moeda estrangeira trata-se de item monetário, enquanto que o imóvel trata-se de item não monetário.

Os cálculos realizados são os seguintes:

Moeda estrangeira – Mensuração Inicial: U$ 800.000 x R$ 3,6688 = R$ 2.935.040.

Terreno – Mensuração Inicial: U$ 500.000,00 x R$ 3,8187 = R$ 1.909.350.

Uma vez reconhecido o terreno, por ser item não monetário mensurado ao custo, não sofre mais variação cambial.

Situação diametralmente oposta ocorre com as disponibilidades, que sofrem variação cambial. Todavia, o resultado reconheceu incorretamente a variação cambial contra a conta ajuste de avaliação patrimonial, quando, na realidade, o lançamento deveria ter sido contra conta de resultado.

28. As variações cambiais advindas da liquidação de itens monetários ou da conversão de itens monetários por taxas diferentes daquelas pelas quais foram convertidos quando da mensuração inicial, durante o período ou em demonstrações contábeis anteriores, devem ser reconhecidas na demonstração do resultado no período em que surgirem, com exceção daquelas descritas no item 32.

A questão em tela encaixa-se na primeira situação e qualquer variação monetária, nesta hipótese, deveria ter sido reconhecida contra resultado, na DRE e não contra a conta ajuste de avaliação patrimonial.

Por isso, não há resposta correta e a questão deve ser anulada.

Solicitação: Anulação.

Recurso 7

Em novembro de 2020, a empresa Aral Ltda. foi constituída, entrou em funcionamento e realizou as seguintes operações:

A. Constituição da empresa: Capital inicial: R$ 120.000,00, sendo R$ 80.000,00 em espécie e R$ 40.000,00 em mercadorias para revenda;

B. Aquisição de mercadorias para revenda, a prazo, no valor de R$ 10.000,00, conforme Nota Fiscal nº 0031 emitida por Maria de Jesus Ltda.;

C. Venda de 50% das mercadorias em estoque pelo valor de R$ 44.000,00, sendo 50% à vista e o restante para pagamento em 30 dias;

D. Recebimento de cliente de 50% do saldo de “Duplicatas a Receber” com desconto de 5%;

E. Liquidação de 50% do saldo de “Fornecedores” com desconto de 10%;

F. Pagamento de salários no valor de R$ 3.000,00;

G. Apuração do Resultado do Exercício.

Considerando apenas as informações apresentadas, é possível afirmar que o valor da “Reserva de Lucros” será de:

A) R$ 15.450,00

B) R$ 15.950,00

C) R$ 16.000,00

D) R$ 19.000,00

Comentários:

O gabarito fornecido pela banca examinadora foi a letra b.

Todavia, a questão apresenta falha grave em seu enunciado.

O candidato deve ser obrigado a inferir que todo o valor do lucro deverá ser destinado para a constituição de reserva de lucros. Mas isso é uma inverdade.

Sabemos que, nos termos da Lei 6.404/76, o resultado do exercício deve ser destinado para dividendos, para incorporação ao capital social ou para a constituição de reservas.

Na hipótese em tela, como não foi falado sobre a destinação para dividendos, não podemos inferir que todo o valor irá para reserva de lucros.

Pelo contrário, deveríamos fazer o cálculo como se o estatuto fosse omisso e fixar 50% do valor do lucro ajustado para dividendos.

A própria Lei 6.404/76 salienta que:

Art. 186. A demonstração de lucros ou prejuízos acumulados discriminará:

III – as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

Por isso, não se pode supor que todo o montante irá para reservas de lucros e a questão deve ser anulada, por não conter resposta correta.

É também de total conhecimento que os valores não distribuídos a título de dividendos obrigatórios ou obrigatoriamente constituídos como reserva de lucros, devem ser destinados a pagar dividendos adicionais.

Para ser precisa e técnica, após o item G. Apuração do resultado do exercício, deveria constar um item com a destinação do resultado.

Somente assim poderíamos inferir qual o montante exato a ser destinado para as reservas de lucros.

Por isso, uma vez que o enunciado deixou lacunas quanto à destinação específica a ser dada neste caso, solicitamos a anulação da questão.

Solicitação: Anulação.