Olá! Tudo bem?

Hoje, trago para vocês uma questão comentada do Exame de Suficiência 2023.2

Como todas as outras realizadas pela Consulplan, foi uma prova bastante complicada e diferente das demais, o que reforça a necessidade de se estudar com muita antecedência.

A taxa de reprovação vem girando em torno de 70% a 80%. Por isso, estudar de forma planejada e organizada é essencial.

Se quiser se juntar ao nosso time de milhares de alunos do CFC De A a Z, estamos com matrículas abertas!

E o que você encontrará lá, em nossa assinatura anual?

CFC de A a Z – Plano Essencial (Turma Raiz): 12 x R$ 59,90

CFC de A a Z – Plano Gold (Turma CFC de A a Z + Site de questões): 12 x R$ 69,90

Vídeos, livros digitais, mais de 30 horas de provas anteriores comentadas, simulados, fórum de dúvidas, grupo de alunos, semana de revisão de véspera, mapas mentais, planos de estudos e muito mais.

Então, vamos ao que interessa? A nossa questão! Mas, antes, se você quiser, pode aproveitar e fazer o download gratuito da Prova 2023.2 Resolvida através do link abaixo:

Questão resolvida:

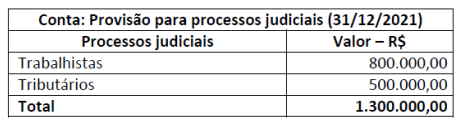

O balanço patrimonial de uma sociedade comercial, em 31 de dezembro de 2021,

apresentava saldo de R$ 1.300.000,00 na conta Provisão para processos judiciais. A

composição dessa conta contábil era a seguinte:

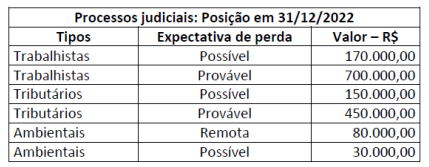

No encerramento do exercício social, em 31 de dezembro de 2022, os consultores jurídicos

realizaram análise detalhada de todos os processos judiciais que envolviam a sociedade

comercial, avaliando a probabilidade de desembolso para liquidação das ações judiciais

(expectativa de perda) e apresentou o seguinte sumário à administração:

Com base, exclusivamente, nas informações apresentadas, considerando o disposto na NBC

TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, o efeito líquido no

resultado da sociedade comercial no exercício findo em 31 de dezembro de 2022,

decorrente da contabilização das provisões para processos judiciais, desconsiderando

eventuais efeitos fiscais, foi:

A) Redução de R$ 150.000,00.

B) Redução de R$ 170.000,00.

C) Aumento de R$ 110.000,00.

D) Aumento de R$ 150.000,00.

Comentários:

Grande parte dos candidatos erraram essa questão por um simples fato: ela pede o efeito

líquido no resultado da sociedade comercial e não o que acontece em relação às próprias

provisões.

É um detalhe que muda toda a solução da questão. Vamos ver!

Em 2021, as provisões trabalhistas e tributárias estavam contabilizadas pelo valor de R$

800.00,00 e R$ 500.000,00 respectivamente, totalizando R$ 1.300.000,00.

No ano de 2022, essas mesmas provisões agora, com saídas prováveis, têm desembolso

estimado em R$ 700.000,00 e R$ 450.000,00, o que perfaz o montante de R$ 1.150.000,00.

Com isso, as provisões tiveram uma REDUÇÃO no valor de R$ 150.000,00.

Contudo, quando uma provisão está reduzindo, nós temos que fazer a reversão disso. E

essa reversão é lançada no resultado do exercício como uma RECEITA. E qual o efeito de

uma receita na demonstração do resultado? Aumento.

Portanto, o efeito líquido causado pela reversão das provisões é de R$ 150.000,00 de

aumento.

Os demais itens não são contabilizados. Provisões são passivos prováveis e apenas elas são

contabilizadas.

Passivos contingentes com saída de recursos possível ou remoto não deve ser contabilizado.

Gabarito: D