Olá! Tudo bem?

Hoje, trago para vocês uma questão comentada do Exame de Suficiência 2023.2

Como todas as outras realizadas pela Consulplan, foi uma prova bastante complicada e diferente das demais, o que reforça a necessidade de se estudar com muita antecedência.

A taxa de reprovação vem girando em torno de 70% a 80%. Por isso, estudar de forma planejada e organizada é essencial.

Se quiser se juntar ao nosso time de milhares de alunos do CFC De A a Z, estamos com matrículas abertas!

E o que você encontrará lá, em nossa assinatura anual?

CFC de A a Z – Plano Essencial (Turma Raiz): 12 x R$ 59,90

CFC de A a Z – Plano Gold (Turma CFC de A a Z + Site de questões): 12 x R$ 69,90

Vídeos, livros digitais, mais de 30 horas de provas anteriores comentadas, simulados, fórum de dúvidas, grupo de alunos, semana de revisão de véspera, mapas mentais, planos de estudos e muito mais.

Então, vamos ao que interessa? A nossa questão! Mas, antes, se você quiser, pode aproveitar e fazer o download gratuito da Prova 2023.2 Resolvida através do link abaixo:

Questão resolvida:

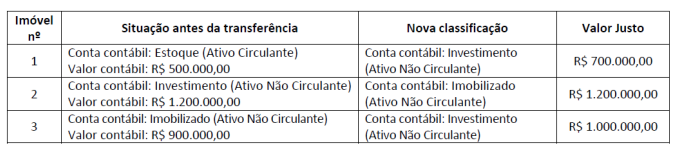

A administração da Investindo Patrimônio S/A, com vistas a aumentar a rentabilidade dos

seus ativos, alterou a destinação e a utilização de determinados imóveis de sua

propriedade. Consequentemente, os imóveis foram transferidos (reclassificados) para

outras contas contábeis do balanço patrimonial, de acordo com a nova utilização adotada

e com as normas contábeis vigentes. O quadro a seguir apresenta a classificação contábil

dos imóveis antes e depois da alteração da destinação e uso; o valor contábil antes da

transferência; e, o valor justo dos imóveis apurado no momento da reclassificação:

Importante: A Investindo Patrimônio S/A adota a política contábil de avaliar as propriedades

para investimento pelo método do valor justo.

Com base, exclusivamente, nas informações apresentadas, considerando o disposto na NBC

TG 28 (R4) – Propriedade para Investimento e na NBC TG 27 (R4) – Ativo Imobilizado, a

transferência dos três imóveis para as novas contas contábeis provocou o seguinte efeito

no resultado do exercício da Investindo Patrimônio S/A:

A) R$ 0,00.

B) Aumento de R$ 100.000,00.

C) Aumento de R$ 200.000,00.

D) Redução de R$ 300.000,00.

Comentários:

Quando um estoque vira propriedade para investimento, o CPC 28, item 63 diz:

“63. Para uma transferência de estoque para propriedade para investimento que seja

escriturada pelo valor justo, qualquer diferença entre o valor justo da propriedade nessa

data e o seu valor contábil anterior deve ser reconhecida no resultado.”

No caso 1, como o estoque avaliado ao custo virou PPI avaliada ao valor justo, essa diferença

do custo ao valor justo deve ser escriturada no resultado, AUMENTANDO em 200.000. O

lançamento ficaria:

D- Propriedade para investimento: 700.000

C- Estoque: 500.000

C- Resultado (receita): 200.000

No caso 2, perceba, não tivemos alterações nos valores. O lançamento ficaria:

D- Imobilizado: 1.200.000

C- Propriedade para investimento: 1.200.000

No caso 3, temos uma situação onde o imobilizado avaliado pelo custo se torna uma PPI avaliada ao valor justo. O CPC 28 traz algumas situações:

• Se valor justo < valor contábil: Reconheceremos uma perda no resultado do exercício. (para um “ativo normal”)

• Se valor justo < valor contábil: Se o ativo era REAVALIADO, diminui a reserva de reavaliação. (caso o imobilizado fosse reavaliado)

• Se valor Justo > valor contábil: Diferença vai para ajuste de avaliação patrimonial (AAP), no PL. (para ativo normal, como é o caso da questão)

• Se valor justo > valor contábil: Há perda por recuperabilidade: você faz a reversão da perda por recuperabilidade, diretamente no resultado do exercício. (se o ativo imobilizado tiver registrado uma perda por recuperabilidade)

Logo, o lançamento de reclassificação fica assim:

D – Propriedade para investimento: 1.000.000

C – Imobilizado: 900.000

C – Ajuste de Avaliação Patrimonial (AAP): 100.000 (aumentando o PL)

Por fim, a questão pede o impacto no RESULTADO do período. Ou seja, apenas tem impacto

no resultado o CASO 1, aumento de 200.000.

Gabarito: C.