Olá! Tudo bem?

Hoje, trago para vocês uma questão comentada do Exame de Suficiência 2023.2

Como todas as outras realizadas pela Consulplan, foi uma prova bastante complicada e diferente das demais, o que reforça a necessidade de se estudar com muita antecedência.

A taxa de reprovação vem girando em torno de 70% a 80%. Por isso, estudar de forma planejada e organizada é essencial.

Se quiser se juntar ao nosso time de milhares de alunos do CFC De A a Z, estamos com matrículas abertas!

E o que você encontrará lá, em nossa assinatura anual?

CFC de A a Z – Plano Essencial (Turma Raiz): 12 x R$ 59,90

CFC de A a Z – Plano Gold (Turma CFC de A a Z + Site de questões): 12 x R$ 69,90

Vídeos, livros digitais, mais de 30 horas de provas anteriores comentadas, simulados, fórum de dúvidas, grupo de alunos, semana de revisão de véspera, mapas mentais, planos de estudos e muito mais.

Então, vamos ao que interessa? A nossa questão! Mas, antes, se você quiser, pode aproveitar e fazer o download gratuito da Prova 2023.2 Resolvida através do link abaixo:

Questão resolvida:

Uma empresa notou que, no ano de 2022, o valor de um de seus ativos imobilizados

diminuiu significativamente, mais do que a empresa esperava como resultado da passagem

do tempo, e, até mesmo, do uso desse ativo em condições normais de operação. A

empresa, acreditando que a produtividade futura do ativo não seria alcançada, optou por

mensurar, com base em expectativas de mercado, o valor justo do ativo, utilizando o valor

presente dos fluxos de caixa futuros anuais esperados líquidos de despesas de alienação.

Em seus cálculos, a empresa encontrou que esse valor justo seria de R$ 180.000,00. Porém,

o ativo estava reconhecido no patrimônio da empresa pelo valor contábil de R$ 235.000,00

(Balanço Patrimonial encerrado em 31/12/2021). Considerando, exclusivamente, as

informações apresentadas, bem como a Norma Brasileira de Contabilidade NBC TG 01 (R4)

– Redução ao valor recuperável de ativos, assinale o correto lançamento que a empresa

deveria realizar para que o valor contábil do ativo em questão, no Balanço Patrimonial

encerrado em 31/12/2022, não excedesse o seu valor recuperável. Admita que, para a

empresa, não havia razões para acreditar que o valor em uso do ativo excedesse,

materialmente, seu valor justo líquido de despesas de alienação.

Comentários:

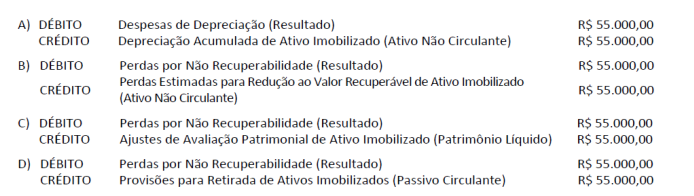

No teste de recuperabilidade, comparamos o valor contábil com o valor recuperável.

Se:

Valor contábil > Valor recuperável: registramos uma perda.

Valor contábil < Valor recuperável: nada há que ser feito.

Neste caso, temos que o valor contábil é de R$ 235.000,00 e o valor recuperável é de R$ 180.000,00. Portanto, teremos uma perda de R$ 55.000,00.

Essa perda é lançada como despesa, na demonstração do resultado do exercício.

A contrapartida é uma conta retificadora do próprio ativo imobilizado.

Assim, o gabarito é a letra B.

Gabarito: B.