Olá! Tudo bem?

Hoje, trago para vocês uma questão comentada do Exame de Suficiência 2023.2

Como todas as outras realizadas pela Consulplan, foi uma prova bastante complicada e diferente das demais, o que reforça a necessidade de se estudar com muita antecedência.

A taxa de reprovação vem girando em torno de 70% a 80%. Por isso, estudar de forma planejada e organizada é essencial.

Se quiser se juntar ao nosso time de milhares de alunos do CFC De A a Z, estamos com matrículas abertas!

E o que você encontrará lá, em nossa assinatura anual?

CFC de A a Z – Plano Essencial (Turma Raiz): 12 x R$ 59,90

CFC de A a Z – Plano Gold (Turma CFC de A a Z + Site de questões): 12 x R$ 69,90

Vídeos, livros digitais, mais de 30 horas de provas anteriores comentadas, simulados, fórum de dúvidas, grupo de alunos, semana de revisão de véspera, mapas mentais, planos de estudos e muito mais.

Então, vamos ao que interessa? A nossa questão! Mas, antes, se você quiser, pode aproveitar e fazer o download gratuito da Prova 2023.2 Resolvida através do link abaixo:

Questão resolvida:

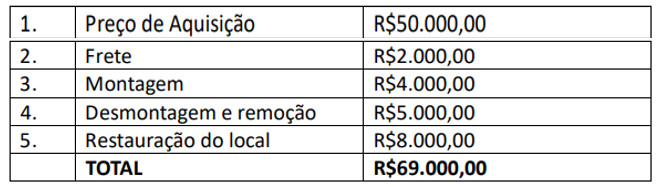

Em 05/01/2023, determinada academia de ginástica adquiriu um aparelho de musculação

por R$ 50.000,00 com a intenção de utilizá-lo durante cinco anos. O frete para o transporte

do aparelho foi de R$ 2.000,00, enquanto os custos com a montagem foram de R$ 4.000,00.

Além disso, os custos de desmontagem e remoção do aparelho após cinco anos eram

estimados em R$ 5.000,00. Já os custos estimados de restauração do local onde estava o

aparelho eram de R$ 8.000,00.

Tendo por base as disposições da NBC TG 27 (R4) – Ativo Imobilizado, assinale a alternativa

que indica o custo do aparelho de musculação contabilizado no balanço patrimonial da

academia de ginástica na data de aquisição.

A) R$ 52.000,00.

B) R$ 56.000,00.

C) R$ 61.000,00.

D) R$ 69.000,00.

Comentários:

A questão pede o custo do aparelho de musculação na data de aquisição.

O gabarito preliminar da banca considerou as seguintes previsões da NBC TG 27 (R4):

Mensuração no reconhecimento

- Um item do ativo imobilizado que seja classificado para reconhecimento como ativo

deve ser mensurado pelo seu custo.

Elementos do custo - O custo de um item do ativo imobilizado compreende:

(a) seu preço de aquisição1, acrescido de impostos de importação e impostos não

recuperáveis sobre a compra, depois de deduzidos os descontos comerciais e abatimentos;

(b) quaisquer custos diretamente atribuíveis para colocar o ativo no local2 e condição

necessárias para o mesmo ser capaz de funcionar3 da forma pretendida pela

administração;

(c) a estimativa inicial dos custos de desmontagem e remoção4 do item e de restauração

do local5 (sítio) no qual este está localizado. Tais custos representam a obrigação em que a

entidade incorre quando o item é adquirido ou como consequência de usá-lo durante

determinado período para finalidades diferentes da produção de estoque durante esse

período.

Portanto, todos os custos citados no enunciado entraram no custo de aquisição no

momento do reconhecimento:

Com isso, o gabarito preliminar foi a letra D.

Gabarito: D