Olá! Tudo bem?

Hoje, trago para vocês uma questão comentada do Exame de Suficiência 2023.2

Como todas as outras realizadas pela Consulplan, foi uma prova bastante complicada e diferente das demais, o que reforça a necessidade de se estudar com muita antecedência.

A taxa de reprovação vem girando em torno de 70% a 80%. Por isso, estudar de forma planejada e organizada é essencial.

Se quiser se juntar ao nosso time de milhares de alunos do CFC De A a Z, estamos com matrículas abertas!

E o que você encontrará lá, em nossa assinatura anual?

CFC de A a Z – Plano Essencial (Turma Raiz): 12 x R$ 59,90

CFC de A a Z – Plano Gold (Turma CFC de A a Z + Site de questões): 12 x R$ 69,90

Vídeos, livros digitais, mais de 30 horas de provas anteriores comentadas, simulados, fórum de dúvidas, grupo de alunos, semana de revisão de véspera, mapas mentais, planos de estudos e muito mais.

Então, vamos ao que interessa? A nossa questão! Mas, antes, se você quiser, pode aproveitar e fazer o download gratuito da Prova 2023.2 Resolvida através do link abaixo:

Questão resolvida:

Uma empresa (locatário) alugou um galpão para fins de continuidade de suas atividades de

produção e, no ato da assinatura do contrato, ficou estabelecido que o aluguel teria vigência

de doze meses. O pagamento desse aluguel deveria ser realizado mensalmente (R$

4.000,00/mês), mas a empresa optou por quitá-lo integralmente no ato da assinatura do

contrato, pagando ao proprietário (locador) o valor de R$ 48.000,00 (em dinheiro) pela

antecipação total dos aluguéis que venceriam durante a vigência do contrato.

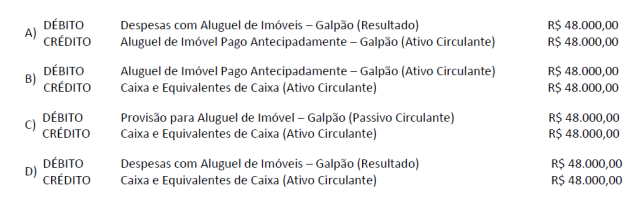

Considerando, exclusivamente, as informações apresentadas, assinale os lançamentos

contábeis corretos que deveriam ser realizados pelo locatário no momento do

reconhecimento inicial do contrato de aluguel do galpão.

Comentários:

Como a empresa resolveu quitar antecipadamente o aluguel, temos o que chamamos na

contabilidade de despesas antecipadas.

R$ 48.000,00/12 = R$ 4.000,00 por mês.

As despesas, na contabilidade, são apropriadas ao ativo de acordo com o regime de

competência, isso é, com o transcurso do tempo. Por isso, não podemos lançar os R$

48.000,00 de uma vez por todas no resultado, eliminando as letras A e D.

Por isso, os R$ 48.000,00 serão lançados integralmente como uma despesa antecipada, que

é um direito da companhia.

A letra C está errada, pois, como vimos em nossas aulas da Escola Contábil, provisão é um

passivo de prazo ou valor incerto e o termo não deve ser utilizado para contas do ativo.

Resta o gabarito de letra B.

Gabarito: B