Olá! Tudo bem?

Hoje, trago para vocês uma questão comentada do Exame de Suficiência 2022.2

Como todas as outras realizadas pela Consulplan, foi uma prova bastante complicada e diferente das demais, o que reforça a necessidade de se estudar com muita antecedência.

A taxa de reprovação vem girando em torno de 70% a 80%. Por isso, estudar de forma planejada e organizada é essencial.

Se quiser se juntar ao nosso time de milhares de alunos do CFC De A a Z, estamos com matrículas abertas!

E o que você encontrará lá, em nossa assinatura anual, por apenas 12 x R$ 59,90?

Vídeos, livros digitais, mais de 30 horas de provas anteriores comentadas, simulados, fórum de dúvidas, grupo de alunos, semana de revisão de véspera, mapas mentais, planos de estudos e muito mais.

Então, vamos ao que interessa? A nossa questão! Mas, antes, se você quiser, pode aproveitar e fazer o download gratuito da Prova 2022.2 Resolvida através do link abaixo:

Questão resolvida:

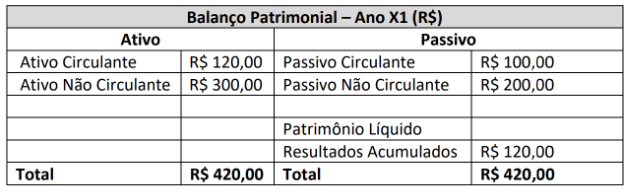

Determinada entidade do setor público registrou, no exercício de X1, um ativo no valor de R$ 120,00. Porém, o valor correto seria de R$ 90,00. Com isso, o superavit apurado foi maior que o superavit real, conforme apurado no Balanço Patrimonial do ano X1, na conta de Resultados Acumulados, como demonstrado a seguir:

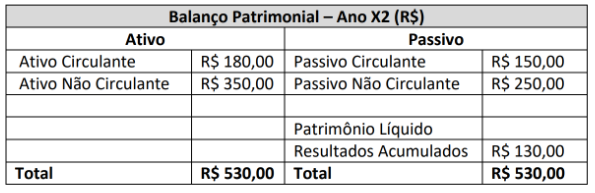

No exercício seguinte (X2) foi identificado o erro. Neste exercício, antes do ajuste do erro, foi apurado o Balanço Patrimonial como demonstrado a seguir:

Considerando a ocorrência de apenas o erro relatado e, ainda, unicamente as informações disponibilizadas, assinale a alternativa correta sobre o Balanço Patrimonial em X2 após a realização do ajuste.

A) O valor total do Ativo no Balanço Patrimonial em X2 ajustado é de R$ 560,00.

B) O valor do Ativo Circulante no Balanço Patrimonial em X2 ajustado é de R$ 180,00.

C) O valor do Passivo Circulante no Balanço Patrimonial em X2 ajustado é de R$ 250,00.

D) O valor do Patrimônio Líquido no Balanço Patrimonial em X2 ajustado é de R$ 100,00.

Comentários:

A questão atípica que cobra conceitos de ajuste de erros.

No setor público, a norma que trata do tema é a NBC TSP 23. De acordo com a norma, erros de períodos anteriores são omissões e incorreções nas demonstrações contábeis da entidade, de um ou mais períodos anteriores, decorrentes de falhas no uso ou uso incorreto de informação confiável que:

(a) estava disponível quando da autorização para a divulgação das demonstrações contábeis desses períodos; e

(b) poderia ter sido obtida de forma razoável e levada em consideração na elaboração e na apresentação dessas demonstrações contábeis.

Tais erros incluem os efeitos de incorreções matemáticas, incorreções na aplicação de políticas contábeis, omissões, descuidos, interpretações incorretas de fatos e fraudes.

Essa questão foi retirada do exemplo da página 334 do MCASP 9ª edição. O lançamento a ser feito para ajuste do erro é:

D- 2.3.7.x.x.xx.xx Resultados acumulados 30,00

C- 1.1.x.x.x.xx.xx Ativo 30,00

Por que o lançamento foi no valor de 30? A questão diz que o ativo foi lançado erroneamente no valor de 120, quando deveria ser 90. Ou seja, uma diferença de 30. Perceba também que, ao debitar a conta resultados acumulados, diminuímos o seu saldo de 130 para 100. E como ela é a única conta do PL, esse é o saldo refletido no grupo.

Por fim, ao creditar o ativo, diminuímos o seu saldo, passando de 180 para 150.

Gabarito Preliminar ? D.