Olá! Tudo bem?

Hoje, trago para vocês uma questão comentada do Exame de Suficiência 2023.2

Como todas as outras realizadas pela Consulplan, foi uma prova bastante complicada e diferente das demais, o que reforça a necessidade de se estudar com muita antecedência.

A taxa de reprovação vem girando em torno de 70% a 80%. Por isso, estudar de forma planejada e organizada é essencial.

Se quiser se juntar ao nosso time de milhares de alunos do CFC De A a Z, estamos com matrículas abertas!

E o que você encontrará lá, em nossa assinatura anual?

CFC de A a Z – Plano Essencial (Turma Raiz): 12 x R$ 59,90

CFC de A a Z – Plano Gold (Turma CFC de A a Z + Site de questões): 12 x R$ 69,90

Vídeos, livros digitais, mais de 30 horas de provas anteriores comentadas, simulados, fórum de dúvidas, grupo de alunos, semana de revisão de véspera, mapas mentais, planos de estudos e muito mais.

Então, vamos ao que interessa? A nossa questão! Mas, antes, se você quiser, pode aproveitar e fazer o download gratuito da Prova 2023.2 Resolvida através do link abaixo:

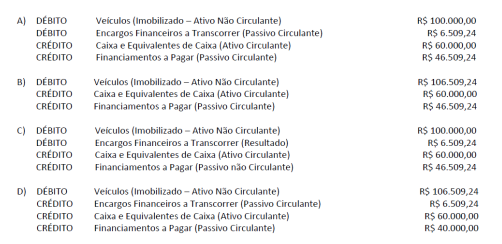

Questão resolvida:

No dia 1º de junho de 2023, determinada empresa adquiriu um veículo (imobilizado não

qualificável) para fins administrativos. O preço de tabela do veículo (para pagamento à vista)

era R$ 100.000,00 e ele foi adquirido na seguinte condição de pagamento oferecida pela

própria concessionária: entrada de R$ 60.000,00, em dinheiro, e o restante financiado em

seis prestações mensais, iguais e consecutivas, de R$ 7.751,54 cada (com juros embutidos),

devendo a primeira prestação ser quitada três meses após o pagamento da entrada.

Considerando, exclusivamente, as informações apresentadas, bem como as Normas

Brasileiras de Contabilidade NBC TG 27 (R4) – Ativo imobilizado, NBC TG 12 – Ajuste a valor

presente e NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, e

admitindo que a parte financiada da transação foi negociada à taxa de juros compostos préfixada de 2,8% a.m., assinale a alternativa que evidencia corretamente apenas os

lançamentos para o reconhecimento inicial da transação de compra do veículo. Admita,

ainda, o ano comercial com 360 dias e, que, ao adquirir o veículo, ele estava em local e em

condições operacionais pretendidas pela administração da empresa. Para fins de

simplificação, desconsidere, ainda, quaisquer incidências de tributos.

Comentários:

Devemos lembrar que o imobilizado deve ser lançado pelo valor à vista.

Com isso, já eliminamos as letras B e D.

Além disso, o simples fato de recordar que os encargos financeiros devem ser reconhecidos

no resultado paulatinamente, de acordo com o regime de competência, já nos faz eliminar

também a letra C.

Sobrou a letra A, que é o nosso gabarito.

Gabarito: A.