Olá! Tudo bem? Espero que sim.

Hoje, trago para vocês uma questão comentada do Exame de Suficiência 2021.2, um dos mais difíceis da história.

Como todas as outras realizadas pela Consulplan, foi uma prova bastante complicada e diferente das demais, o que reforça a necessidade de se estudar com muita antecedência, já que não é possível estabelecer um parâmetro para o que cairá na próxima prova.

Acredito que a taxa de reprovação fique em torno de 80%. Por isso, estudar de forma planejada e organizada é essencial.

Se quiser se juntar ao nosso time de milhares de alunos do CFC De A a Z, estamos com matrículas abertas!

E o que você encontrará lá, em nossa assinatura anual, por apenas 12 x R$ 49,90?

Vídeos, livros digitais, mais de 30 horas de provas anteriores comentadas, simulados, fórum de dúvidas, grupo de alunos, semana de revisão de véspera, mapas mentais, planos de estudos e muito mais.

Então, vamos ao que interessa? A nossa questão!

Mas, antes, se você quiser, pode aproveitar e fazer o download gratuito da Prova 2021.2 Resolvida através do link abaixo.

QUESTÃO RESOLVIDA:

Certa empresa comercial enquadrada no Lucro Real realizou as seguintes transações em julho de 2021:

• Compra de mercadorias à vista por R$ 25.000,00. Nesse valor, estão incluídos: ICMS à alíquota de 18%; PIS à alíquota de 1,65%; e, Cofins à alíquota de 7,6%. Destacado na nota a empresa pagou mais 8% de IPI; e,

• Venda à vista no valor de R$ 70.000,00 de 80% das mercadorias adquiridas. Não havia estoques iniciais.

Considerando apenas tais transações, o valor final do ICMS a recolher e o Lucro Bruto obtido por esta empresa, no mês de julho de 2021, são, respectivamente:

A) R$ 8.100,00 e R$ 34.775,00

B) R$ 8.100,00 e R$ 36.375,00

C) R$ 12.600,00 e R$ 34.775,00

D) R$ 12.600,00 e R$ 36.375,00

Comentários:

Nesta questão temos um detalhe interessante. Trata-se de mercadoria comprada de uma empresa industrial por uma empresa comercial.

Como podemos perceber isso? Pela incidência do IPI na nota fiscal. E pelo fato de o enunciado salientar que se trata de empresa comercial.

Assim, o IPI não é recuperável e deve compor o custo do estoque. Fica da seguinte forma:

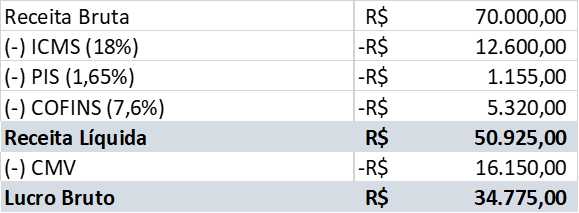

Então, este é o custo de aquisição. Apuremos, agora, o lucro bruto.

O ICMS apurado será de:

O gabarito é a letra A.

Alguns detalhes merecem atenção:

1 – Não há necessidade de citar que os tributos incidem também sobre a venda? Neste caso, não. Se você já está recuperando isso, para compensar, no ativo, obviamente, terá de recolher também este valor lá na DRE.

2 – Mas, professor, e a tese do STF, de que o PIS/COFINS não incidem sobre o ICMS? Neste caso, como eu mesmo já disse algumas vezes em aula, este posicionamento não vem sendo cobrado em provas.

3 – Não incide IPI sobre a venda, já que a empresa é comercial e o IPI é um Imposto sobre Produtos Industrializados.

Gabarito Letra A.