Olá! Tudo bem?

Hoje, trago para vocês uma questão comentada do Exame de Suficiência 2022.2

Como todas as outras realizadas pela Consulplan, foi uma prova bastante complicada e diferente das demais, o que reforça a necessidade de se estudar com muita antecedência.

A taxa de reprovação vem girando em torno de 70% a 80%. Por isso, estudar de forma planejada e organizada é essencial.

Se quiser se juntar ao nosso time de milhares de alunos do CFC De A a Z, estamos com matrículas abertas!

E o que você encontrará lá, em nossa assinatura anual, por apenas 12 x R$ 59,90?

Vídeos, livros digitais, mais de 30 horas de provas anteriores comentadas, simulados, fórum de dúvidas, grupo de alunos, semana de revisão de véspera, mapas mentais, planos de estudos e muito mais.

Então, vamos ao que interessa? A nossa questão! Mas, antes, se você quiser, pode aproveitar e fazer o download gratuito da Prova 2022.2 Resolvida através do link abaixo:

Questão resolvida:

Por meio de Memorando Conjunto do Departamento Jurídico e do Departamento Tributário, o Departamento de Contabilidade da Cia. Terra Prometida é comunicado de que a entidade acaba de ingressar com ação judicial contra a União, pleiteando créditos tributários cobrados a maior nos últimos cinco anos. O documento informa ainda que, em casos parecidos, não há consenso sobre o efetivo direito das empresas, sendo possível, mas improvável, o desfecho favorável da ação. Diante da situação descrita, e com base na NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, o contador da Cia. Terra Prometida:

A) Não deve proceder a qualquer registro contábil em contas patrimoniais, nem efetuar qualquer tipo de divulgação em notas explicativas.

B) Deve registrar em conta de Ativo Diferido o valor das diferenças apuradas pelos outros setores, atualizados monetariamente e corrigidos por juros de mora.

C) Deve divulgar o fato em notas explicativas sem, no entanto, proceder ao registro de qualquer direito no Balanço Patrimonial, ante a incerteza de fruição de benefícios econômicos futuros.

D) Deve registrar em conta de Ativo Não Circulante – Realizável a Longo Prazo – Créditos Tributários, o montante provável de realização da ação judicial, em valores nominais, divulgando o fato em notas explicativas.

Comentários:

Questão tranquila, também abordada no curso CFC De A a Z.

Neste caso, a companhia ingressou com ação judicial contra a União.

Sabemos que para o passivo, quando estamos diante de um desfecho provável, contabilizamos uma provisão.

Se é possível, divulgamos um passivo contingente. E, se é remoto, não fazemos nada.

Contudo, no caso de ativo, em virtude da prudência, temos uma situação distinta. Como?

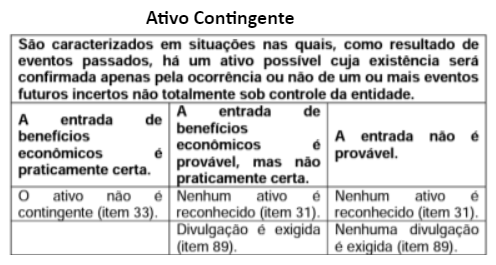

Vamos ilustrar com uma tabela apresentada no CPC 25.

Para o ativo:

– Entrada de recursos praticamente certa: contabiliza (mas não é ativo contingente).

– Entrada de recursos provável: não contabiliza, mas divulga.

– Entrada de recursos improvável: não contabiliza, nem divulga.

Portanto, na questão em tela, estamos diante da última situação e o gabarito é a letra a: não deve proceder a qualquer registro contábil em contas patrimoniais, nem efetuar qualquer tipo de divulgação em notas explicativas.

Gabarito Preliminar ? A.