Olá! Tudo bem?

Hoje, trago para vocês uma questão comentada do Exame de Suficiência 2022.2

Como todas as outras realizadas pela Consulplan, foi uma prova bastante complicada e diferente das demais, o que reforça a necessidade de se estudar com muita antecedência.

A taxa de reprovação vem girando em torno de 70% a 80%. Por isso, estudar de forma planejada e organizada é essencial.

Se quiser se juntar ao nosso time de milhares de alunos do CFC De A a Z, estamos com matrículas abertas!

E o que você encontrará lá, em nossa assinatura anual, por apenas 12 x R$ 59,90?

Vídeos, livros digitais, mais de 30 horas de provas anteriores comentadas, simulados, fórum de dúvidas, grupo de alunos, semana de revisão de véspera, mapas mentais, planos de estudos e muito mais.

Então, vamos ao que interessa? A nossa questão! Mas, antes, se você quiser, pode aproveitar e fazer o download gratuito da Prova 2022.2 Resolvida através do link abaixo:

Questão resolvida:

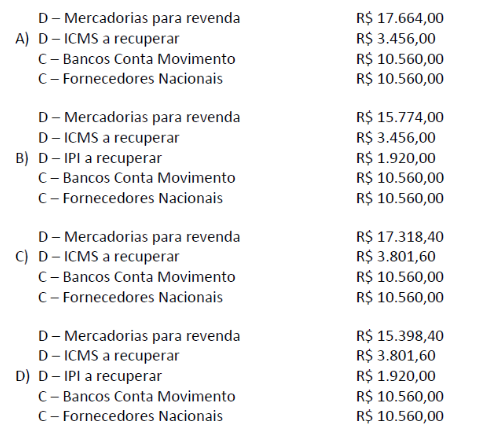

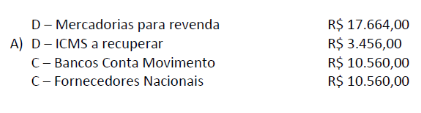

A empresa Potiffar Ltda. atua no ramo de revenda de celulares para consumidores finais. No dia 10/08/2022, a empresa adquiriu dez celulares da marca Xonglong, sendo o valor total da nota fiscal de entrada de R$ 21.120,00, pagando 50% à vista e 50% para pagamento em dois meses. Na operação incidem IPI à alíquota de 10% (com valor destacado na Nota Fiscal) e ICMS de 18%. Considerando única e exclusivamente as informações disponibilizadas, a situação descrita e o disposto na NBC TG 16 (R2) – Estoques, a escrituração contábil da operação no Livro Diário será:

Comentários:

A grande pegadinha da questão em epígrafe é que o valor de R$ 21.120,00 já é o valor total da nota fiscal, isto é, nele já estão inclusos todos os valores, incluindo o IPI que é um imposto por fora.

No curso Escola Contábil/CFC De A a Z, sempre enfatizamos que existe uma diferença entre preço e valor total da NF ou valor total pago, pois esses dois últimos já incluem todas as hipóteses de tributos porventura existentes.

A empresa Potiffar, da questão, é revendedora, portanto, não recupera o IPI. Com isso, podemos prontamente descartar as alternativas B e D.

Grande parte dos candidatos erram ao calcular o ICMS diretamente sobre R$ 21.120,00.

O correto é lembrar na estrutura seguinte:

Valor da nota fiscal:

IPI 10% X

Preço da mercadoria X

(-) ICMS 18% X

Com isso, entendemos que o valor da nota fiscal é X + 10% X = 21.120

1,1 X = 21.120

X = 19.200,00.

Agora é só elaborar a estrutura.

IPI 1.920

Valor da mercadoria 19.200

(-) ICMS (3.456)

Valor líquido da mercadoria 19.200 + 1.920 – 3.456 17.664

Chegamos ao gabarito de letra a.

Gabarito Preliminar ? A.