Olá! Tudo bem?

Hoje, trago para vocês uma questão comentada do Exame de Suficiência 2022.2

Como todas as outras realizadas pela Consulplan, foi uma prova bastante complicada e diferente das demais, o que reforça a necessidade de se estudar com muita antecedência.

A taxa de reprovação vem girando em torno de 70% a 80%. Por isso, estudar de forma planejada e organizada é essencial.

Se quiser se juntar ao nosso time de milhares de alunos do CFC De A a Z, estamos com matrículas abertas!

E o que você encontrará lá, em nossa assinatura anual, por apenas 12 x R$ 59,90?

Vídeos, livros digitais, mais de 30 horas de provas anteriores comentadas, simulados, fórum de dúvidas, grupo de alunos, semana de revisão de véspera, mapas mentais, planos de estudos e muito mais.

Então, vamos ao que interessa? A nossa questão! Mas, antes, se você quiser, pode aproveitar e fazer o download gratuito da Prova 2022.2 Resolvida através do link abaixo:

Questão resolvida:

Uma indústria adquiriu um equipamento de grande porte em 1º de julho de 2020. Para aquisição da máquina, a sociedade deveria desembolsar R$ 1.500.000,00 à vista. Após analisar o seu fluxo de caixa, a administração da indústria decidiu financiar o pagamento da máquina junto ao fornecedor em 36 parcelas mensais de R$ 50.000,00, totalizando R$ 1.800.000,00. Adicionalmente, a empresa ainda desembolsou R$ 52.000,00 para transportar a máquina da sede do fornecedor ao local de sua instalação; R$ 160.000,00 com tributos não recuperáveis; e, R$ 10.000,00 com seguro no transporte. Sabe-se que a indústria contratou uma empresa especializada para realizar a instalação e incorreu em gastos com instalação no montante de R$ 70.000,00. Findada a instalação, a fase de testes do funcionamento da máquina gerou custos de R$ 14.000,00 e as amostras produzidas, na fase de testes, foram vendidas por R$ 6.000,00. Devidamente instalada e testada, a máquina ficou apta para produzir em 1º de outubro de 2020. Posteriormente, a empresa pagou R$ 5.000,00 na realização de um curso para treinamento de seus empregados a fim de operar o equipamento. O método de unidades produzidas foi adotado para o cálculo da depreciação, considerando valor residual de 10% do custo de aquisição. A capacidade estimada de produção ao longo da vida útil da máquina é de 2.000.000 unidades. Em 2020, a produção foi de 60.000 unidades. Em 2021, a produção foi de 220.000 unidades. Considerando tais informações e, ainda, de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que o valor contábil líquido (deduzido o saldo da depreciação acumulada) desse ativo, em 31/12/2021, foi:

A) R$ 1.566.208,00

B) R$ 1.573.200,00

C) R$ 1.577.570,00

D) R$ 1.835.400,00

Comentários:

A questão pede o valor contábil líquido (deduzido o saldo da depreciação acumulada) desse ativo, em 31/21/2021.

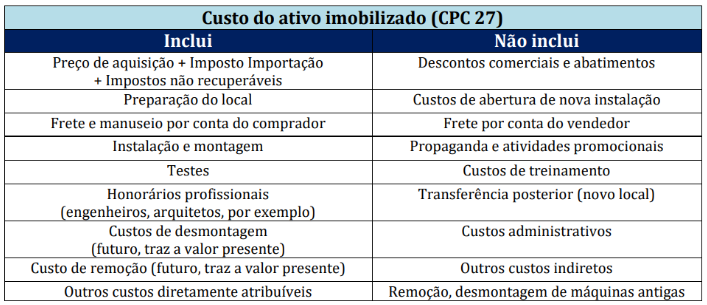

Inicialmente, é preciso saber o que compõe o custo do ativo imobilizado, de acordo com o CPC 27:

Passo 1) Cálculo do custo do ativo imobilizado:

Preço à vista: 1.500.000

+ Frete: 52.000

+ Tributos não recuperáveis: 160.000

+ Seguro transporte: 10.000

+ Instalação: 70.000

+ Testes: 14.000 – 6.000 (amostras vendidas) = 8.000

= Custo do ativo imobilizado: 1.800.000

Passo 2) Cálculo da depreciação pelo método das unidades produzidas:

O valor residual informado foi de 10% do custo de aquisição. Sendo o custo de R$1.800.000:

1.800.000 x 10% = 180.000

Valor depreciável = custo de aquisição – valor residual

Valor depreciável = 1.800.000 – 180.000 = R$1.620.000

O enunciado disse que a capacidade de produção ao longo da vida útil da máquina é de 2.000.000 unidades.

Em 2020 foram produzidas 60.000 unidades:

60.000 / 2.000.000 = 0,03

Depreciação em 2020 = 0,03 x R$1.620.000 = R$48.600

Em 2021 foram produzidas 220.000 unidades:

220.000 / 2.000.000 = 0,11

Depreciação em 2021 = 0,11 x R$1.620.000 = R$178.200

Depreciação acumulada até 31/12/2021 = 48.600 + 178.200 = R$226.800

Passo 3) Cálculo do valor contábil em 31/12/2021

Custo de aquisição – depreciação acumulada = R$1.800.000 – R$226.800 = R$1.573.200

Portanto, o valor contábil líquido do ativo em 31/12/2021 é de R$1.573.200,00.

Gabarito Preliminar ? B.