Olá! Tudo bem?

Hoje, trago para vocês uma questão comentada do Exame de Suficiência 2023.1

Como todas as outras realizadas pela Consulplan, foi uma prova bastante complicada e diferente das demais, o que reforça a necessidade de se estudar com muita antecedência.

A taxa de reprovação vem girando em torno de 70% a 80%. Por isso, estudar de forma planejada e organizada é essencial.

Se quiser se juntar ao nosso time de milhares de alunos do CFC De A a Z, estamos com matrículas abertas!

E o que você encontrará lá, em nossa assinatura anual?

CFC de A a Z – Plano Essencial (Turma Raiz): 12 x R$ 59,90

CFC de A a Z – Plano Gold (Turma CFC de A a Z + Site de questões): 12 x R$ 69,90

Vídeos, livros digitais, mais de 30 horas de provas anteriores comentadas, simulados, fórum de dúvidas, grupo de alunos, semana de revisão de véspera, mapas mentais, planos de estudos e muito mais.

Então, vamos ao que interessa? A nossa questão! Mas, antes, se você quiser, pode aproveitar e fazer o download gratuito da Prova 2023.1 Resolvida através do link abaixo:

Questão resolvida:

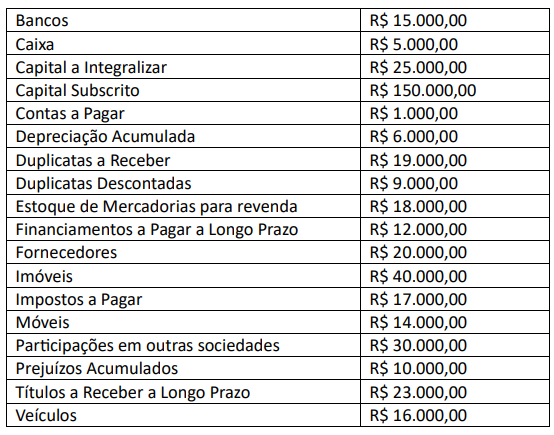

Uma sociedade empresária apresentou os saldos patrimoniais a seguir, extraídos do

Balancete de Verificação em 31/12/2022:

Considerando, unicamente, as informações disponibilizadas e os saldos apresentados,

analise as afirmativas a seguir.

I. O valor do Ativo Circulante é de R$ 48.000,00 e do Ativo Não Circulante é de R$

129.000,00;

II. O valor do Passivo Circulante é de R$ 38.000,00 e do Passivo Não Circulante é de R$

37.000,00;

III. O valor do Patrimônio Líquido é de R$ 115.000,00 e do Patrimônio Bruto é de R$

174.000,00;

IV. A diferença entre o Ativo Circulante e o Passivo Circulante é de R$ 10.000,00.

Está correto o que se afirma em:

A) I, II, III e IV.

B) II e III, apenas.

C) III e IV, apenas.

D) II e IV, apenas.

Comentários:

Questão sobre classificação de contas. Vamos organizar as contas por grupos do Balanço

Patrimonial.

Ativo Circulante

Bancos 15.000

Caixa 5.000

Duplicatas a Receber 19.000

Estoque de Mercadoria para Revenda 18.000

Total do AC 57.000

Eliminamos o item I, e consequentemente, a letra A.

Analisando os demais itens, vale a pena analisar agora o Passivo Circulante, para

eliminarmos o item II ou o item IV

Passivo Circulante:

Contas a Pagar 1.000

Duplicatas Descontadas 9.000

Fornecedores 20.000

Impostos a Pagar: 17.000

Total do PC 47.000

Com isso, já eliminamos o item II e validamos o item IV, eliminando também as letras B

e D.

Por eliminação, encontramos o gabarito na letra C.

Mas vamos classificar as demais contas para aproveitar o estudo:

Ativo Não Circulante

Depreciação acumulada (6.000)

Imóveis 40.000

Móveis 14.000

Participações em outras sociedades 30.000

Títulos a Receber a Longo Prazo 23.000

Veículos 16.000

Total do ANC 117.000

Patrimônio Bruto é o mesmo que Ativo Total.

Portanto: Patrimônio Bruto = AC + ANC = 57.000 + 117.000 = 174.000

Passivo Não Circulante

Financiamentos a Pagar a Longo Prazo 12.000

Patrimônio Líquido

Capital a Integralizar (25.000)

Capital Subscrito 150.000

Prejuízos Acumulados (10.000)

Total do PL 115.000

Gabarito: C (III e IV, apenas).