Olá! Tudo bem?

Hoje, trago para vocês uma questão comentada do Exame de Suficiência 2022.2

Como todas as outras realizadas pela Consulplan, foi uma prova bastante complicada e diferente das demais, o que reforça a necessidade de se estudar com muita antecedência.

A taxa de reprovação vem girando em torno de 70% a 80%. Por isso, estudar de forma planejada e organizada é essencial.

Se quiser se juntar ao nosso time de milhares de alunos do CFC De A a Z, estamos com matrículas abertas!

E o que você encontrará lá, em nossa assinatura anual, por apenas 12 x R$ 59,90?

Vídeos, livros digitais, mais de 30 horas de provas anteriores comentadas, simulados, fórum de dúvidas, grupo de alunos, semana de revisão de véspera, mapas mentais, planos de estudos e muito mais.

Então, vamos ao que interessa? A nossa questão! Mas, antes, se você quiser, pode aproveitar e fazer o download gratuito da Prova 2022.2 Resolvida através do link abaixo:

Questão resolvida:

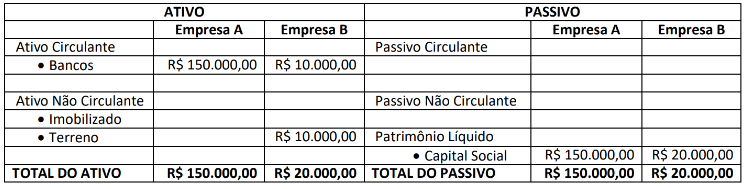

Duas sociedades empresárias – empresa A e empresa B – realizaram uma operação conjunta no ano de X2. Essa operação se referiu à compra de 80% da empresa B pela empresa A, no valor de R$ 50.000,00. O Balanço Patrimonial das duas empresas, no ano de X1, encontra-se disponibilizado a seguir:

Na data da compra, o valor de mercado do terreno era R$ 20.000,00. Há, também, o valor de mercado da marca da empresa B, que era de R$ 8.000,00. Nesse sentido, considerando exclusivamente tais informações, qual o valor do ágio por expectativa de rentabilidade futura na combinação de negócio (também chamado de goodwill) total contabilizado no Balanço Patrimonial consolidado ao final de X2?

(Considerar que o valor justo da parcela dos não controladores é igual ao do valor pago pelo novo controlador.)

A) R$ 12.500,00

B) R$ 24.500,00

C) R$ 38.000,00

D) R$ 50.000,00

Comentários:

Aqui, temos que encontrar o valor justo dos ativos e passivos.

Total do ativo = R$ 20.000,00 + 10.000 (adicional do terreno) + 8.000 (marca) = 38.000,00.

Total dos passivos = 0,00.

Quando estamos falando de goodwill consolidado, o cálculo deve ser feito sobre o valor total da empresa e não apenas sobre o valor da controladora.

Valor pago + participação dos acionistas minoritários – valor justo de ativos e passivos.

R$ 50.000,00 + participação dos acionistas minoritários – valor justo de ativos e passivos.

A questão nos diz que é para considerar que o valor justo da parcela dos não controladores é igual ao do valor pago pelo novo controlador.

Então, o que temos de fazer é:

R$ 50.000,00 80%

Valor justo não controladores 20%

50.000 x 20% = Participação minoritários x 80%

10.000,00/0,8 = Participação minoritários

Participação minoritários = 12.500,00.

Voltando aos cálculos:

Valor pago + participação dos acionistas minoritários – valor justo de ativos e passivos.

R$ 50.000,00 + 12.500 – 38.000 = R$ 24.500,00 (Goodwill consolidado)

Gabarito ???? B.