Olá! Tudo bem?

Hoje, trago para vocês uma questão comentada do Exame de Suficiência 2023.2

Como todas as outras realizadas pela Consulplan, foi uma prova bastante complicada e diferente das demais, o que reforça a necessidade de se estudar com muita antecedência.

A taxa de reprovação vem girando em torno de 70% a 80%. Por isso, estudar de forma planejada e organizada é essencial.

Se quiser se juntar ao nosso time de milhares de alunos do CFC De A a Z, estamos com matrículas abertas!

E o que você encontrará lá, em nossa assinatura anual?

CFC de A a Z – Plano Essencial (Turma Raiz): 12 x R$ 59,90

CFC de A a Z – Plano Gold (Turma CFC de A a Z + Site de questões): 12 x R$ 69,90

Vídeos, livros digitais, mais de 30 horas de provas anteriores comentadas, simulados, fórum de dúvidas, grupo de alunos, semana de revisão de véspera, mapas mentais, planos de estudos e muito mais.

Então, vamos ao que interessa? A nossa questão! Mas, antes, se você quiser, pode aproveitar e fazer o download gratuito da Prova 2023.2 Resolvida através do link abaixo:

Questão resolvida:

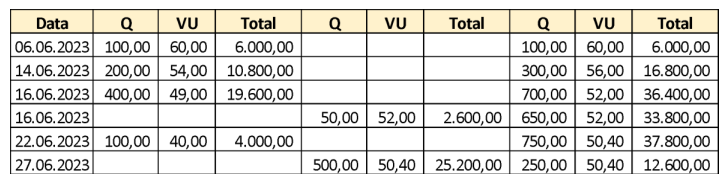

Uma empresa realizou as seguintes transações com a mercadoria A no mês de junho de

2023:

- 06/06/2023: compra de 100 unidades ao valor total de R$ 6.000,00, para pagamento

em 60 dias sem juros; - 14/06/2023: compra de 200 unidades ao valor total de R$ 10.800,00, à vista em

dinheiro; - 16/06/2023: compra de 400 unidades ao valor total de R$ 19.600,00, para pagamento

em 90 dias sem juros. Horas após ter contabilizado esta última compra, ainda no mesmo

dia, a empresa vendeu à vista, em dinheiro, 50 unidades ao valor total de R$ 4.000,00; - 22/06/2023: compra de 100 unidades ao valor total de R$ 4.000,00, à vista em

dinheiro; e, - 27/06/2023: venda de 500 unidades ao valor total de R$ 45.000,00, a prazo e sem

juros, para pagamento em janeiro de 2024. A empresa reconheceu, no ato desta última

venda, 10% do valor total da venda como Perdas Estimadas com Créditos de Liquidação

Duvidosa (PECLD).

Informações adicionais:

- A empresa utiliza o custo médio ponderado como critério para valoração de seus

estoques da mercadoria A; - Todas as unidades adquiridas da mercadoria A foram recebidas dos fornecedores,

imediatamente, no ato das respectivas compras; - Todas as unidades vendidas da mercadoria A foram entregues aos clientes,

imediatamente, no ato das respectivas vendas; - O exercício social da empresa inicia-se em 1º de janeiro e encerra-se em 31 de

dezembro de cada ano.

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira

de Contabilidade NBC TG 16 (R2) – Estoques, assinale os lançamentos contábeis corretos

que deveriam ser realizados no momento do reconhecimento inicial

das operações ocorridas no dia 27 de junho de 2023. Para fins de simplificação,

desconsidere, ainda, quaisquer incidências de tributos em todas as informações

apresentadas na questão.

Comentários

Existe uma forma para resolver esta questão na #sagacidade, que tanto ensinamos nossos

alunos lá na Escola Contábil.

1 – Em 27.06.2023 realizou-se uma venda de R$ 45.000,00 recebimento em janeiro de

2024.

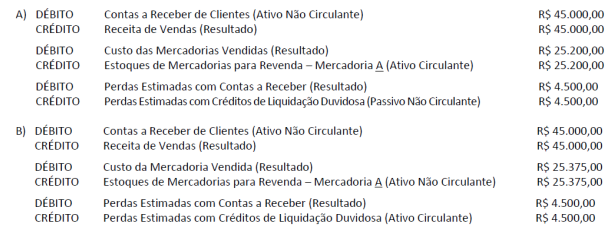

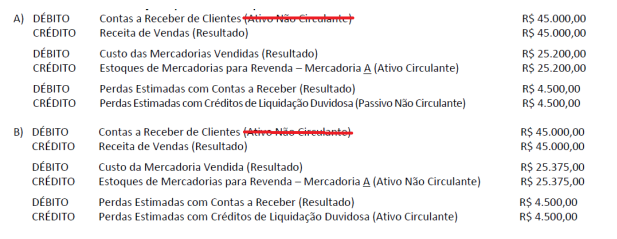

Lembre-se de que, para a Consulplan, o que tiver vencimento até o término do exercício

social subsequente é considerado curto prazo.

Portanto, essa venda será classificada no circulante. Com isso, já eliminamos as letras A e

B.

Já temos 50% de chance de acertar.

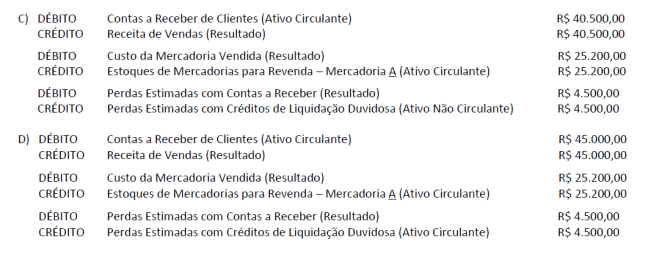

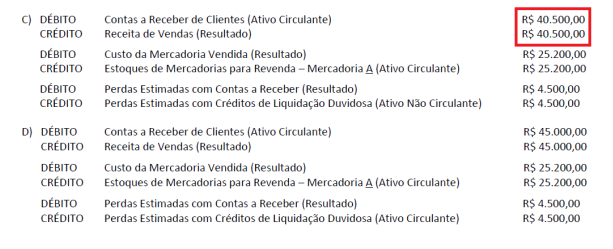

Agora, vamos para as letras C e D.

Sabemos que a venda é registrada pelo valor bruto. E a PECLD deve ser lançada como

despesa.

Assim, eliminamos a letra C e temos como gabarito a letra D.

Mas vamos resolver, encontrando também o CMV.

Logo, o CMV dessa operação de 27.06 é de R$ 25.200,00.

Gabarito: D